特別徴収の概要

- [2016年12月14日]

- ID:7529

ソーシャルサイトへのリンクは別ウィンドウで開きます

特別徴収とは

特別徴収とは、給与支払者(事業主)が所得税および復興特別所得税の源泉徴収と同じように、納税義務者(従業員等)の給与から個人市民税・個人府民税を差し引いて、納税者に代わって市町村に納入する制度です。これに対して、納税義務者本人が納める方法を「普通徴収」といいます。退職などにより毎月の給与から差し引けなくなった場合は、普通徴収に変更する必要があります。

給与所得者の場合、原則として特別徴収により給与支払者が個人市民税・個人府民税を納める(特別徴収する)ことと定められています(地方税法第321条の3)。

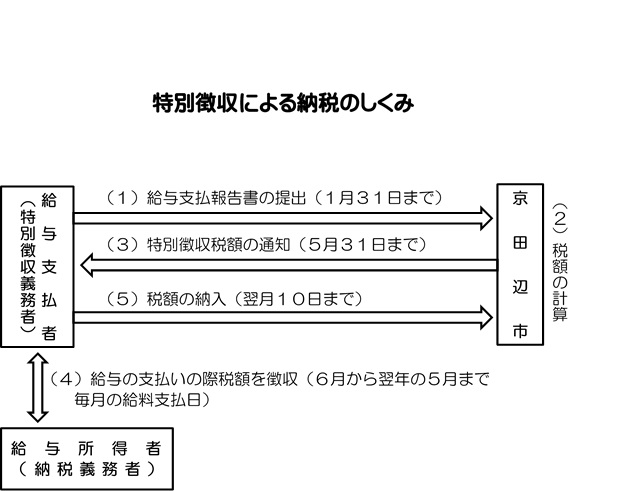

特別徴収による納税のしくみ

(1)給与支払報告書の提出

給与支払者は、毎年1月1日に京田辺市在住の従業員がいる場合、毎年1月31日までに京田辺市に給与支払報告書を提出します。

(2)税額の計算

京田辺市は、給与支払者から提出された給与支払報告書などの資料をもとに個人市民税・個人府民税の税額を計算します。

(3)特別徴収税額の通知

毎年5月31日までに、京田辺市から給与支払者(特別徴収義務者)に特別徴収税額の決定通知書を送付し、年税額と月割額をお知らせします。

特別徴収税額の通知書(納税義務者用)も同時に送付しますので、各従業員にお渡しください。

(4)給与の支払いの際税額を徴収

給与支払者(特別徴収義務者)は、6月から翌年の5月まで毎月の給料支払分から月割税額を徴収します。

(5)税額の納入

給与支払者(特別徴収義務者)は、給与から徴収した個人市民税・個人府民税を翌月10日(土曜日、日曜日、祝日の場合は翌営業日)までに京田辺市に納入します。

お問い合わせ

京田辺市役所市民部税務課

電話: (市民税)0774-64-1317(資産税)0774-64-1316(収納)0774-64-1318

ファックス: 0774-64-1308

電話番号のかけ間違いにご注意ください!