○京田辺市軽自動車税の種別割の課税取消及び課税保留に関する事務取扱要綱

平成28年3月10日

告示第38号

(趣旨)

第1条 この告示は、原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(以下「軽自動車等」という。)について、既に課税客体として存在しないにもかかわらず抹消手続が行われていないもの等に係る軽自動車税の種別割(以下「種別割」という。)について、課税取消又は課税保留(以下「課税取消等」という。)を行い、円滑な賦課徴収体制を構築するために必要な事項を定めるものとする。

(1) 課税取消 既に課税されている種別割の課税を取り消すこと及び当該年度の翌年度以後の種別割を課税しないことをいう。

(2) 課税保留 種別割の課税を一時的に保留することをいう。

(3) 原因日 軽自動車等の滅失日又は滅失とみなす日のことをいう。

(課税取消の対象)

第3条 課税取消の対象となる軽自動車等は、次の各号のいずれかに該当し、原因日以後の課税が不適当と認められ、かつ、登録抹消手続が困難なものとする。

(1) 解体によりその機能を失っているもの

(2) 被災、事故等によりその機能を失っているもの

(3) 盗難車又は押収車のうち、直接犯罪に利用されたもの。ただし、その利用が納税義務者の責めによるものを除く。

(4) 申告手続の錯誤その他課税することが適当でない場合

(課税保留の対象)

第4条 課税保留の対象となる軽自動車等は、次の各号のいずれかに該当し、原因日以後の課税が不適当と認められ、かつ、登録抹消手続が困難なものとする。

(1) 車両が行方不明であるもの

(2) 納税義務者が行方不明であるもの又は死亡し、相続人が不明であるもの

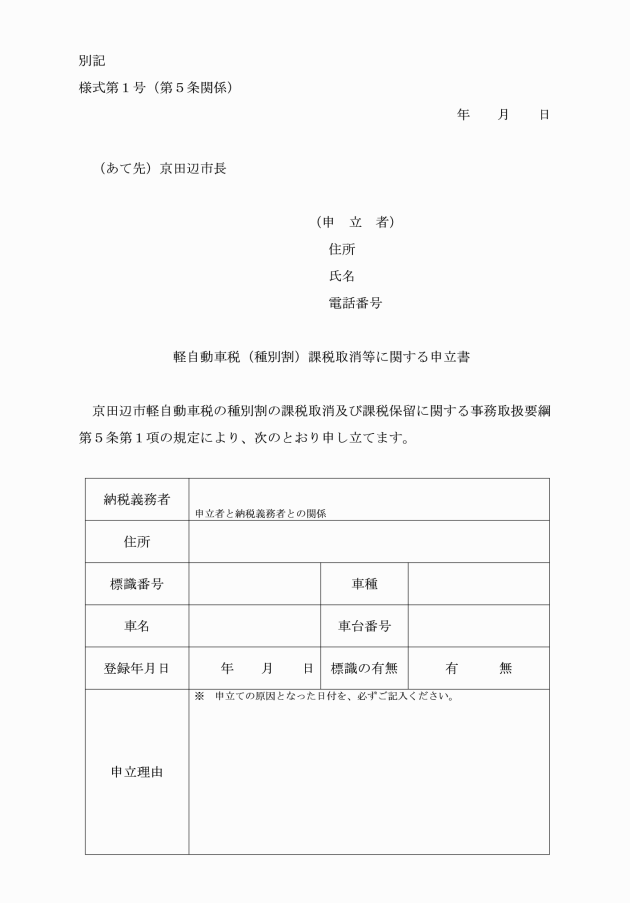

2 申立書の提出は、次の者が行うことができる。

(1) 納税義務者又は納税義務者と同一世帯の者

(2) 法人の代表者

(3) 納税義務者が行方不明若しくは死亡の場合又は納税義務者である法人が解散し、代表者が行方不明である場合においては、納税義務者の親族その他の関係者

3 市長は、次の各号のいずれかに該当する場合は、申立書の提出なしに課税取消等を行うことができる。

(1) 連続した5年間において軽自動車税(種別割)納税通知書が公示送達され、当該期間において滞納している場合

(2) 標識の返納があり、納税義務者が行方不明である場合又は相続人が不明である場合

(3) 車両の実態調査により車両が滅失、移転等をしていることが確認された場合

(4) 市長が課税取消等が適当であると認める場合

(決定)

第6条 市長は、申立書が提出された場合及び前条第3項に規定する場合は、これを審査し、適当と認めたときは、課税取消等の決定をするものとする。

3 市長は、申立書が提出され、課税取消の決定をした場合は、当該申立者に対して、京田辺市税に関する文書の様式等を定める規則(平成22年京田辺市規則第23号)別記様式第8号の3の軽自動車税(種別割)税額変更(決定)通知書により通知するものとする。

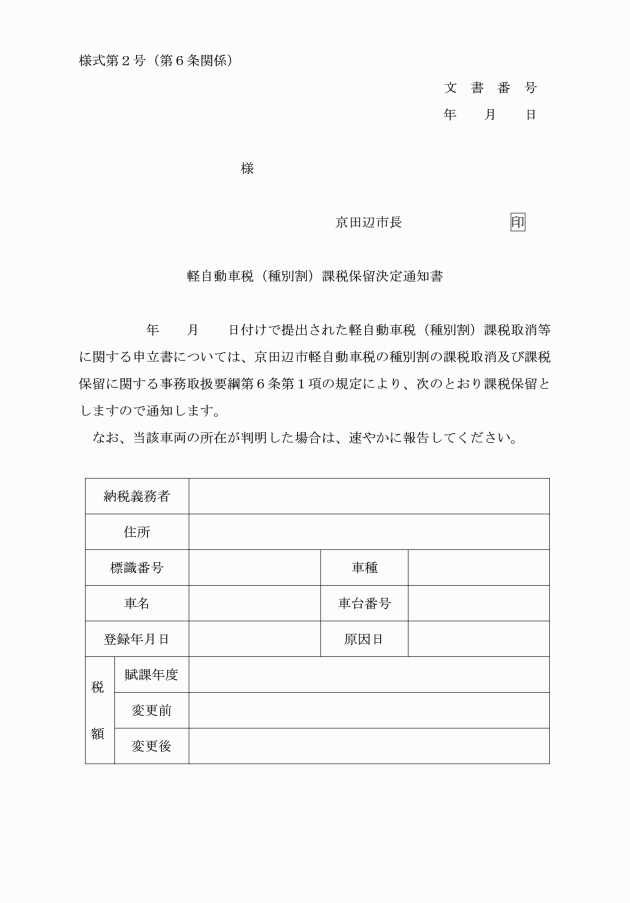

4 市長は、申立書が提出され、課税保留の決定をした場合は、当該申立者に対して、軽自動車税(種別割)課税保留決定通知書(別記様式第2号)により通知するものとする。

(課税保留後の調査)

第7条 市長は、課税保留とした軽自動車等については、継続して所在等についての調査を行うものとする。

2 前項の規定にかかわらず、課税保留の原因日から5年を経過したときは、当該軽自動車等は原因日に廃車したものとみなし、その登録を抹消する。

(課税取消等の取消し)

第8条 市長は、盗難又は押収により課税取消とした軽自動車等について、当該軽自動車等が発見され、所有者が引渡しを受けた場合は、当該引渡日から課税対象とするものとする。

2 市長は、課税保留とした軽自動車等について、所在等が確認できたときは、課税保留を取り消し、課税保留を開始した年度に遡って課税するものとする。

3 虚偽その他不正な行為により課税取消等とした軽自動車等については、課税取消等の決定を行った年度に遡って課税するものとする。

(委任)

第9条 この告示に定めるもののほか、種別割の課税取消等に関する事務取扱いに関し必要な事項は、市長が別に定める。

附則

この告示は、平成28年4月1日から施行する。

附則(令和2年3月30日告示第64号)

この告示は、令和2年3月30日から施行する。

附則(令和3年3月5日告示第35号)

この告示は、令和3年4月1日から施行する。

附則(令和4年2月3日告示第11号)

この告示は、令和4年2月4日から施行する。

別表(第5条、第6条関係)

手続 | 原因 | 原因日 | 添付書類 | |

1 | 課税取消 | 解体 | 解体完了日 | 使用済自動車引取証明書又は自動車リサイクルシステムの車両状態照会画面の写し |

2 | 課税取消 | 被災、事故等 | 被災等した日 | り災証明書又は事故証明書 |

3 | 課税取消 | 盗難又は押収 | 盗難届出日 | 盗難届出受理証明書又は受理番号 |

4 | 課税取消 | 申告手続の錯誤等 | 課税することが適当でないと確認できる日 | 課税することが適当でないと確認できる書類 |

5 | 課税保留 | 車両行方不明 | 申立日 | |

6 | 課税保留 | 納税義務者行方不明又は相続人不明 | 死亡日、清算結了日又は課税保留決議日 |