○京田辺市国民健康保険税減免規程

昭和55年10月9日

訓令甲第8号

(趣旨)

第1条 この規程は、京田辺市国民健康保険税条例(昭和36年京田辺市条例第8号。以下「条例」という。)第24条の規定に基づき、国民健康保険税(以下「保険税」という。)の減免に関し必要な事項を定めるものとする。

(保険税の減免)

第2条 保険税の減免については、次に定める基準により、それぞれ減額し、又は免除する。ただし、減免すべき事由発生日までに経過した納期に係る納付額については、この限りでない。

世帯区分 | 減免割合 |

生活保護法(昭和25年法律第144号)の規定による生活扶助の適用を受けることとなった世帯(以下「生活保護世帯」という。) | 保険税額の10分の10以内の額 |

生活保護世帯以外の世帯で当該世帯の全員の仮に算定した当該年のみなし総所得金額(以下「当年所得見込額」という。)が、43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者(国民健康保険法(昭和33年法律第192号)第6条第8号の規定により被保険者の資格を喪失した者であって、当該資格を喪失した日の前日以後継続して同一の世帯に属するものをいう。以下この条において同じ。)のうち給与所得を有する者(前年中に地方税法(昭和25年法律第226号。以下「法」という。)第703条の5に規定する総所得金額に係る所得税法(昭和40年法律第33号)第28条第1項に規定する給与所得について同条第3項に規定する給与所得控除額の控除を受けた者(同条第1項に規定する給与等の収入金額が55万円を超える者に限る。)をいう。以下この号において同じ。)の数及び公的年金等に係る所得を有する者(前年中に法第703条の5に規定する総所得金額に係る所得税法第35条第3項に規定する公的年金等に係る所得について同条第4項に規定する公的年金等控除額の控除を受けた者(年齢65歳未満の者にあっては当該公的年金等の収入金額が60万円を超える者に限り、年齢65歳以上の者にあっては当該公的年金等の収入金額が110万円を超える者に限る。)をいい、給与所得を有する者を除く。)の数の合計数(以下この条において「給与所得者等の数」という。)が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)以下の世帯 | 保険税のうち被保険者均等割額及び世帯別平等割(以下「応益割額」という。)の10分の7以内の額 |

生活保護世帯以外の世帯で当該世帯の全員の当年所得見込額が、30万5,000円に被保険者数を乗じて得た額に43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)を加えた額以下の世帯 | 応益割額の10分の5以内の額 |

生活保護世帯以外の世帯で当該世帯の全員の当年所得見込額が、56万円に被保険者数を乗じて得た額に43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)を加えた額以下の世帯 | 応益割額の10分の2以内の額 |

損壊・損害の区分 | 減免割合 |

全壊 | 保険税額の10分の10以内の額 |

大規模半壊 | 保険税額の10分の7以内の額 |

半壊 | 保険税額の10分の5以内の額 |

(3) 失業している者又は疾病、負傷及び死亡により前年の総所得金額に対し当年所得見込額が著しく減少し生活が困難となった者(当該世帯の全員の基礎控除後の前年所得額が、200万円(世帯人数が2人以上の場合にあっては、43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)に世帯主を除く被保険者数に乗じて得た額に200万円を加えた額。次号及び第5号において同じ。)以下である世帯に限る。)について、次の表の左欄に掲げる当該所得見込額又は基礎控除後の当年所得見込額が同表の中欄に掲げる世帯区分又は減少割合の区分に該当する場合、それぞれ右欄に掲げる減免割合の減免を行う。ただし、条例第23条及び条例第23条の2の規定による適用がされる場合には、保険税の減額計算は、条例第23条及び条例第23条の2の規定による適用前の保険税額から行うものとし、この場合において、条例第23条及び条例第23条の2の規定により減額される金額については、本号により減額する額から控除するものとする。

当年所得見込額 | 世帯区分 | 減免割合 |

43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)以下の世帯 | 応益割額の10分の7以内の額 | |

30万5,000円に被保険者数を乗じて得た額に43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)を加えた額以下の世帯 | 応益割額の10分の5以内の額 | |

56万円に被保険者数を乗じて得た額に43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)を加えた額以下の世帯 | 応益割額の10分の2以内の額 | |

基礎控除後の当年所得見込額 | 減少割合 | 減免割合 |

100% | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の8以内の額 | |

70%以上 | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の7以内の額 | |

50%以上 | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の5以内の額 | |

30%以上 | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の3以内の額 |

(4) 事業不振、転業、休業、廃業等前号以外の理由により前年の総所得金額に対し当年所得見込額が著しく減少し生活が困難となった者(当該世帯の全員の基礎控除後の前年所得額が、200万円以下である世帯に限る。)について、次の表の左欄に掲げる当該所得見込額又は基礎控除後の当年所得見込額が同表の中欄に掲げる世帯区分又は減少割合の区分に該当する場合、それぞれ右欄に掲げる減免割合の減免を行う。ただし、条例第23条及び条例第23条の2の規定による適用がされる場合には、保険税の減額計算は、条例第23条及び条例第23条の2の規定による適用前の保険税額から行うものとし、この場合において、条例第23条及び条例第23条の2の規定により減額される金額については、本号により減額する額から控除するものとする。

当年所得見込額 | 世帯区分 | 減免割合 |

43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)以下の世帯 | 応益割額の10分の7以内の額 | |

30万5,000円に被保険者数を乗じて得た額に43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)を加えた額以下の世帯 | 応益割額の10分の5以内の額 | |

56万円に被保険者数を乗じて得た額に43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)を加えた額以下の世帯 | 応益割額の10分の2以内の額 | |

基礎控除後の当年所得見込額 | 減少割合 | 減免割合 |

100% | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の8以内の額 | |

90%以上 | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の7以内の額 | |

80%以上 | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の6以内の額 | |

70%以上 | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の5以内の額 | |

60%以上 | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の4以内の額 | |

50%以上 | 国民健康保険の被保険者全員分の所得に賦課された所得割額の10分の3以内の額 |

(5) 国保の被保険者である世帯主が第3号の理由により、前年の総所得金額に対し当年所得見込額が著しく減少し生活が困難となった者(当該世帯主の基礎控除後の前年所得額が、200万円以下である世帯に限る。)について、次の表の左欄に掲げる当該所得見込額又は基礎控除後の当年所得見込額が同表の中欄に掲げる世帯区分又は減少割合の区分に該当する場合、それぞれ右欄に掲げる減免割合の減免を行う。ただし、条例第23条及び条例第23条の2の規定による適用がされる場合には、保険税の減額計算は、条例第23条及び条例第23条の2の規定による適用前の保険税額から行うものとし、この場合において、条例第23条及び条例第23条の2の規定により減額される金額については、本号により減額する額から控除するものとする。

当年所得見込額 | 世帯区分 | 減免割合 |

43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)以下の世帯 | 応益割額の10分の7以内の額 | |

30万5,000円に被保険者数を乗じて得た額に43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)を加えた額以下の世帯 | 応益割額の10分の5以内の額 | |

56万円に被保険者数を乗じて得た額に43万円(納税義務者並びにその世帯に属する国民健康保険の被保険者及び特定同一世帯所属者のうち給与所得者等の数が2以上の場合にあっては、43万円に当該給与所得者等の数から1を減じた数に10万円を乗じて得た金額を加算した金額)を加えた額以下の世帯 | 応益割額の10分の2以内の額 | |

基礎控除後の当年所得見込額 | 減少割合 | 減免割合 |

100% | 当該世帯主の所得に賦課された所得割額の10分の8以内の額 | |

70%以上 | 当該世帯主の所得に賦課された所得割額の10分の7以内の額 | |

50%以上 | 当該世帯主の所得に賦課された所得割額の10分の5以内の額 | |

30%以上 | 当該世帯主の所得に賦課された所得割額の10分の3以内の額 |

(6) 分離譲渡所得のうち生活維持上やむを得ないと認められる資産の買替えで、租税特別措置法(昭和32年法律第26号)第35条に規定する特別控除額以下の場合 当該買替えに要した金額に賦課された所得割額相当額

(7) 国民健康保険法第59条に規定する給付制限を受ける者 その期間に係る保険税額の10分の10の額

(8) 国保の被保険者の資格を取得した日の前日において、被用者保険の被保険者(当該資格を取得した日において、高齢者の医療の確保に関する法律(昭和57年法律第80号)の規定による被保険者となった者に限る。)の被扶養者であった者(以下「旧被扶養者」という。)

ア 旧被扶養者である被保険者は、次のいずれにも該当するものとする。

(ア) 国保の被保険者の資格を取得した日において、65歳以上である者

(イ) 次のいずれかに該当する者の被扶養者であった者

a 健康保険法(大正11年法律第70号)の規定による被保険者(同法第3条第2項の規定による日雇特例被保険者を除く。)

b 船員保険法(昭和14年法律第73号)の規定による被保険者

c 国家公務員共済組合法(昭和33年法律第128号)又は地方公務員等共済組合法(昭和37年法律第152号)に基づく共済組合の組合員

d 私立学校教職員共済法(昭和28年法律第245号)の規定による私立学校教職員共済制度の加入者

e 健康保険法第126条の規定により日雇特例被保険者手帳の交付を受け、その手帳に健康保険印紙を貼り付けるべき余白がなくなるに至るまでの間にある者(同法第3条第2項ただし書の規定による承認を受けて同項の規定による日雇特例被保険者とならない期間内にある者及び同法第126条第3項の規定により当該日雇特例被保険者手帳を返納した者を除く。)

イ 旧被扶養者の所得に賦課された所得割額については、これを免除する。

ウ 旧被扶養者に係る被保険者均等割額については、資格取得日の属する月以後2年を経過する月までの間に限り、次の割合により、これを減免する。ただし、条例第23条第1項第1号又は第2号に該当する世帯に属する旧被扶養者を除く。

(ア) 条例第23条第1項各号に該当しない世帯に属する旧被扶養者 10分の5の額

(イ) 条例第23条第1項第3号に該当する世帯に属する旧被扶養者 同号による減額前の額の10分の3の額

エ 旧被扶養者のみで構成される世帯に限り、旧被扶養者の属する世帯に係る世帯別平等割額については、資格取得日の属する月以後2年を経過する月までの間に限り、次の割合により、これを減免する。ただし、条例第23条第1項第1号若しくは第2号に該当する世帯又は特定世帯(条例第5条第1号に規定する特定世帯をいう。)を除く。

(ア) 条例第23条第1項各号に該当しない世帯 10分の5の額

(イ) 条例第23条第1項第3号に該当する世帯 同号による減額前の額の10分の3の額

(ウ) 条例第23条第1項各号に該当しない世帯の特定継続世帯(条例第5条第1号に規定する特定継続世帯をいう。本号において同じ。) 特定継続世帯に該当することによる減額前の額の10分の2.5の額

(エ) 条例第23条第1項第3号に該当する世帯の特定継続世帯 特定継続世帯に該当することによる減額及び同号による減額前の額の10分の1の額

(9) 前各号に定めるもののほか、特別の事情があると認められる者 市長が定める額

(保険税の減免申請等)

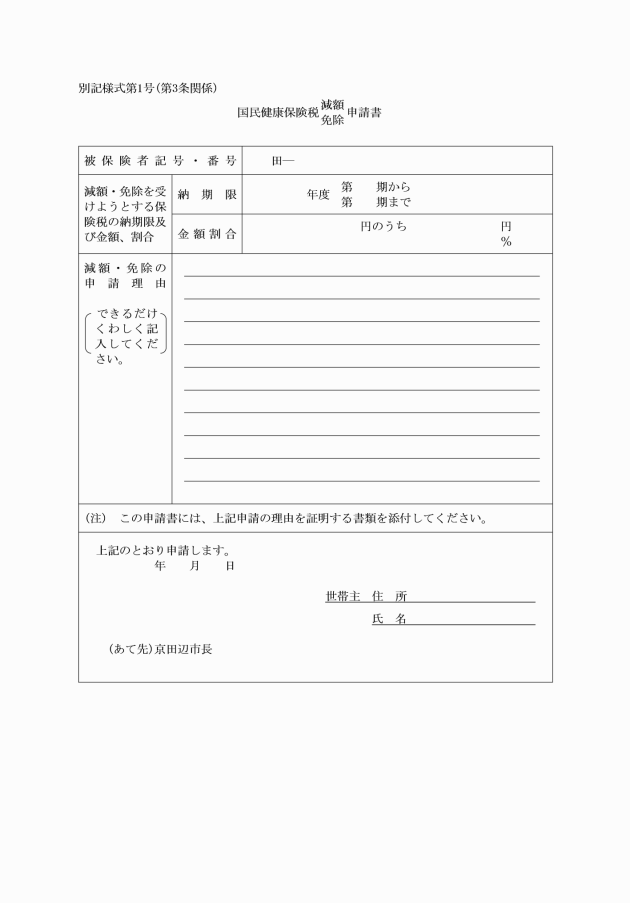

第3条 保険税の減免を受けようとする者(以下「申請者」という。)は、国民健康保険税減額免除申請書(別記様式第1号)に次の証明書等を添付して、市長に提出しなければならない。

ア り災証明書

イ 収入証明書(前年及び当該年の収入を証明するもの)

ウ その他申請事由を証するもの

(減免の取消し)

第5条 虚偽の申請その他不正の行為により保険税の減免を受けたときは、直ちに減免を取り消す。

(委任)

第6条 この規程に定めるもののほか、必要な事項は、市長が別に定める。

附則

1 この告示は、公布の日から施行し、昭和55年4月1日から適用する。

2 この告示は、昭和55年度分の国民健康保険税から適用し、昭和54年度分までの国民健康保険税については、なお従前の例による。

3 自己の都合若しくは定年による退職又は被保険者若しくはその属する世帯の世帯主(以下「被保険者等」という。)の責めに帰すべき重大な理由によらない理由で離職した者で、当該世帯の全員の前年の総所得金額の合計額が、世帯人数が1人の場合にあっては262万4,000円未満、2人以上の場合にあっては372万円未満のものについては、第2条第3号の規定にかかわらず、当分の間、減免対象者とすることができる。

4 事業不振、転業、休業、廃業等の理由により、前年の総所得金額に対し当年所得見込額が著しく減少し生活が困難となった者で、当該世帯の全員の前年の総所得金額の合計額が、世帯人数が1人の場合にあっては262万4,000円未満、2人以上の場合にあっては372万円未満のものについては、第2条第4号の規定にかかわらず、当分の間、減免対象者とすることができる。

5 自己の都合若しくは定年による退職又は被保険者等の責めに帰すべき重大な理由によらない理由で離職した世帯主で、前年の総所得金額が、世帯人数が1人の場合にあっては262万4,000円未満、2人以上の場合にあっては372万円未満のものについては、第2条第5号の規定にかかわらず、当分の間、減免対象者とすることができる。

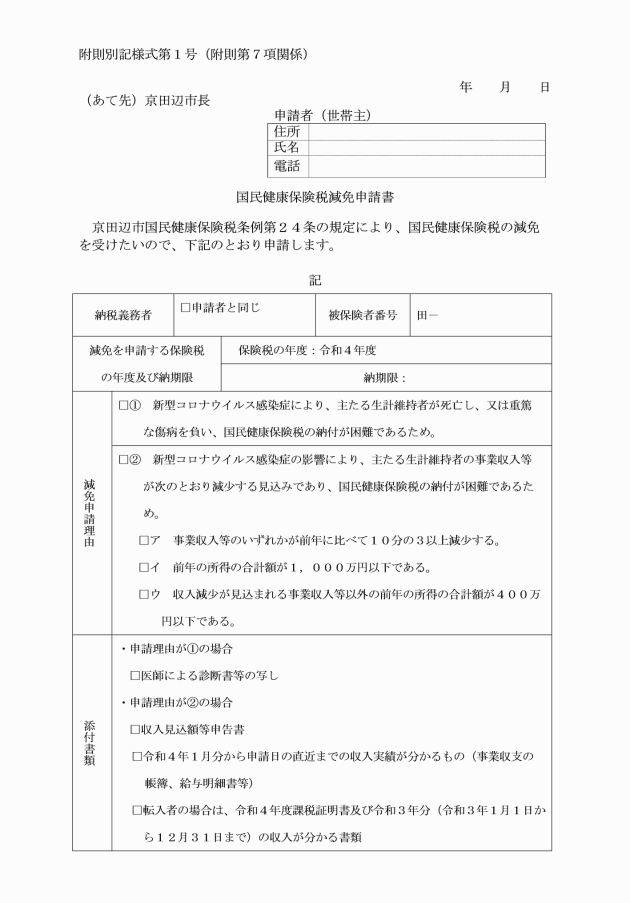

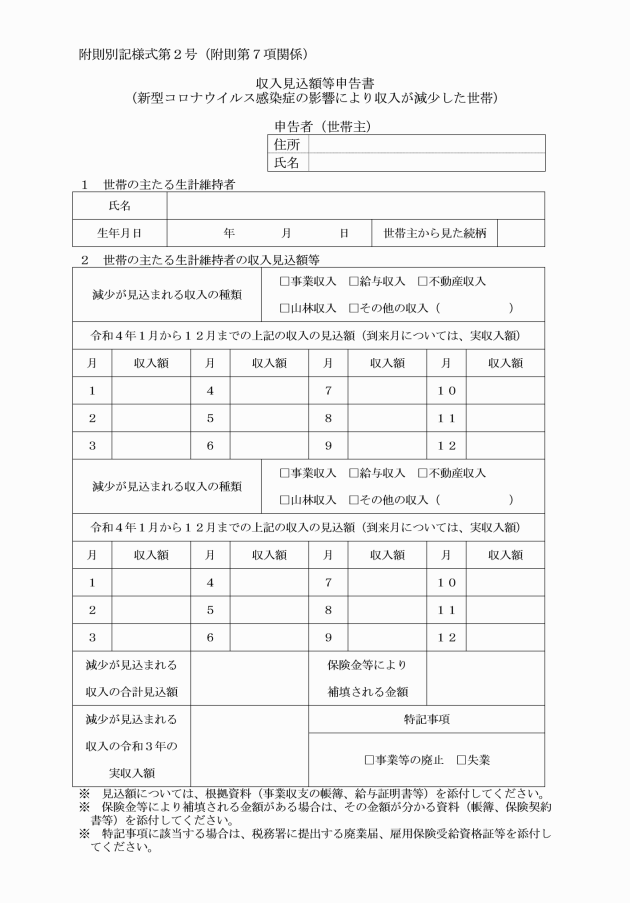

(1) 新型コロナウイルス感染症により、主たる生計維持者が死亡し、又は重篤な傷病を負った世帯

(2) 新型コロナウイルス感染症の影響により、主たる生計維持者の事業収入、不動産収入、山林収入又は給与収入(以下「事業収入等」という。)の減少が見込まれる世帯であって、次のいずれにも該当するもの

ア 事業収入等のいずれかの減少額(保険金、損害賠償等により補填されるべき金額を控除した額)が前年の当該事業収入等の額の10分の3以上のもの

イ 前年の法第314条の2第1項に規定する総所得金額及び山林所得金額並びに国民健康保険法施行令(昭和33年政令第362号)第27条の2第1項に規定する他の所得と区別して計算される所得の金額(法第314条の2第1項各号及び第2項の規定の適用がある場合には、その適用前の金額)の合計額(以下「合計所得金額」という。)が1,000万円以下のもの

ウ 減少することが見込まれる事業収入等に係る所得以外の前年の所得の合計額が400万円以下のもの

(1) 附則第6項第1号に掲げる場合

保険税の全額

(2) 附則第6項第2号に掲げる場合

表1で算出した対象保険税額に、表2の前年の合計所得金額の区分に応じた減免の割合を乗じて得た額

表1

対象保険税額=A×B/C |

A:当該世帯の被保険者全員について算定した保険税額 |

B:減少することが見込まれる事業収入等に係る前年の所得額(減少することが見込まれる事業収入等が2以上ある場合は、その合計額 |

C:被保険者の属する世帯の主たる生計維持者及び当該世帯に属する全ての被保険者につき算定した前年の合計所得金額 |

表2

前年の合計所得金額 | 減免の割合 |

300万円以下であるとき | 10分の10 |

400万円以下であるとき | 10分の8 |

550万円以下であるとき | 10分の6 |

750万円以下であるとき | 10分の4 |

1,000万円以下であるとき | 10分の2 |

注1 事業等の廃止、失業等の場合は、前年の合計所得金額にかかわらず、減免の割合は10分の10とする。

注2 国民健康保険法施行令第29条の7の2第2項に規定する特例対象被保険者等(以下「非自発的失業者」という。)に該当することにより、現行の非自発的失業者の保険税軽減制度の対象となる者に対する減免については、別に定める。

附則(昭和61年7月23日告示第76号)

この規程は、公布の日から施行する。

附則(平成4年4月1日告示第52号)

(施行期日)

1 この規程は、平成4年4月1日から施行する。

(適用区分)

2 改正後の田辺町国民健康保険税減免規程の規定は、平成4年度以後の年度分の国民健康保険税について適用し、平成3年度分までの国民健康保険税については、なお従前の例による。

附則(平成6年3月31日告示第39号)

(施行期日)

1 この規程は、平成6年4月1日から施行する。

(適用区分)

2 改正後の田辺町国民健康保険税減免規程の規定は、平成6年度以後の年度分の国民健康保険税について適用し、平成5年度分までの国民健康保険税については、なお従前の例による。

附則(平成11年12月27日告示第151号)

1 この告示は、平成12年4月1日から施行する。

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成12年度以後の年度分の国民健康保険税について適用し、平成11年度分までの国民健康保険税については、なお従前の例による。

附則(平成18年7月18日告示第146号)

この告示は、平成18年7月18日から施行する。

附則(平成20年4月1日告示第79号)

この告示は、平成20年4月1日から施行する。

附則(平成20年4月30日告示第93号)

(施行期日)

1 この告示は、平成20年4月30日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成20年度以後の年度分の国民健康保険税について適用し、平成19年度分までの国民健康保険税については、なお従前の例による。

附則(平成21年3月31日告示第51号)

(施行期日)

1 この告示は、平成21年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成21年度以後の年度分の国民健康保険税について適用し、平成20年度分までの国民健康保険税については、なお従前の例による。

附則(平成21年6月12日告示第109号)

(施行期日)

1 この告示は、平成21年6月15日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成21年度以後の年度分の国民健康保険税について適用し、平成20年度分までの国民健康保険税については、なお従前の例による。

附則(平成22年3月31日告示第45号)

この告示は、平成22年4月1日から施行する。

附則(平成24年5月22日告示第116号)

(施行期日)

1 この告示は、平成24年5月22日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成24年度以後の年度分の国民健康保険税について適用し、平成23年度分までの国民健康保険税については、なお、従前の例による。

附則(平成25年4月1日告示第100号)

この告示は、平成25年4月1日から施行する。

附則(平成26年6月13日告示第142号)

(施行期日)

1 この告示は、平成26年6月13日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成26年度以後の年度分の国民健康保険税について適用し、平成25年度分までの国民健康保険税については、なお、従前の例による。

附則(平成27年3月31日告示第59号)

(施行期日)

1 この告示は、平成27年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成27年度以後の年度分の国民健康保険税について適用し、平成26年度分までの国民健康保険税については、なお、従前の例による。

附則(平成28年4月1日告示第92号)

(施行期日)

1 この告示は、平成28年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成28年度以後の年度分の国民健康保険税について適用し、平成27年度分までの国民健康保険税については、なお従前の例による。

附則(平成29年3月31日告示第62号)

(施行期日)

1 この告示は、平成29年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成29年度以後の年度分の国民健康保険税について適用し、平成28年度分までの国民健康保険税については、なお従前の例による。

附則(平成30年3月31日告示第74号)

(施行期日)

1 この告示は、平成30年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成30年度以後の年度分の国民健康保険税について適用し、平成29年度分までの国民健康保険税については、なお従前の例による。

附則(平成31年3月29日告示第44号)

(施行期日)

1 この告示は、平成31年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、平成31年度以後の年度分の国民健康保険税について適用し、平成30年度分までの国民健康保険税については、なお従前の例による。

附則(令和2年3月31日告示第99号)

(施行期日)

1 この告示は、令和2年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、令和2年度以後の年度分の国民健康保険税について適用し、平成31年度分までの国民健康保険税については、なお従前の例による。

附則(令和2年6月1日告示第142号)

この告示は、令和2年6月1日から施行する。

附則(令和3年3月29日告示第60号)

(施行期日)

1 この告示は、令和3年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、令和3年度以後の年度分の国民健康保険税について適用し、令和2年度分までの国民健康保険税については、なお従前の例による。

附則(令和4年3月31日告示第55号)

(施行期日)

1 この告示は、令和4年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、令和4年度以後の年度分の国民健康保険税について適用し、令和3年度分までの国民健康保険税については、なお従前の例による。

附則(令和5年3月31日告示第95号)

(施行期日)

1 この告示は、令和5年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、令和5年度以後の年度分の国民健康保険税について適用し、令和4年度分までの国民健康保険税については、なお従前の例による。

附則(令和6年3月30日告示第100号)

(施行期日)

1 この告示は、令和6年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、令和6年度以後の年度分の国民健康保険税について適用し、令和5年度分までの国民健康保険税については、なお従前の例による。

附則(令和6年11月29日告示第228号)

この告示は、令和6年12月2日から施行する。

附則(令和7年3月31日告示第64号)

(施行期日)

1 この告示は、令和7年4月1日から施行する。

(適用区分)

2 改正後の京田辺市国民健康保険税減免規程の規定は、令和7年度以後の年度分の国民健康保険税について適用し、令和6年度分までの国民健康保険税については、なお従前の例による。