○京田辺市税減免規則

平成9年4月1日

規則第15号

京田辺市税減免規則(昭和54年京田辺市規則第8号)の全部を改正する。

(趣旨)

第1条 この規則は、京田辺市税条例(平成8年京田辺市条例第22号。以下「条例」という。)第6条の規定に基づき、市税の減免について必要な事項を定めるものとする。

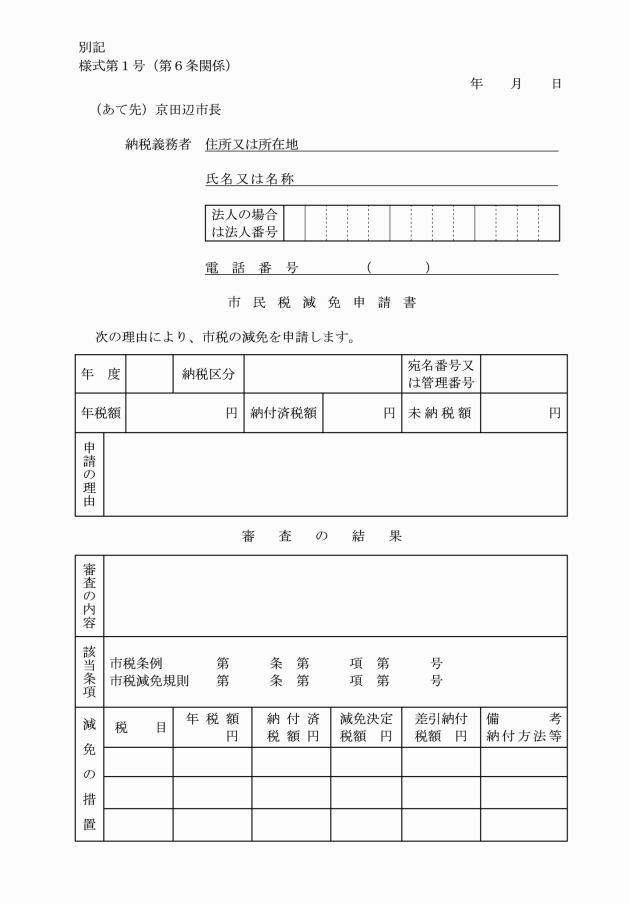

(市民税の減免)

第2条 条例第51条第1項の規定による市民税の減免については、次に定めるところにより、市長が必要と認める場合に減額し、又は免除する。ただし、減免申請をした日(以下「減免申請日」という。)以後に納期限の到来する納期分の税額(特別徴収の方法により徴収する市民税にあっては、減免申請日の属する月の翌月以後の税額)に限るものとする。

(1) 生活保護法(昭和25年法律第144号)の規定による保護を受ける者

均等割額及び所得割額の全額を免除

(2) 震災、風水害、火災その他これらに類する災害により、特に納税困難と認める者

ア 納税義務者が次の事由に該当することとなった場合には、次の区分により当該災害があった日の属する年度の均等割額及び所得割額を減額し、又は免除する。

事由 | 軽減又は免除の割合 |

死亡した場合 | 全額を免除 |

障害者(地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第10号に規定する障害者をいう。)となった場合 | 10分の9を減額 |

イ その者(納税義務者の法第292条第1項第7号に規定する同一生計配偶者又は法第292条第1項第9号に規定する扶養親族を含む。)の所有に係る住宅又は家財につき災害により受けた損害の金額(保険金、損害賠償金等により補填されるべき金額を除く。)がその住宅又は家財の価格の10分の3以上であるもので、前年中の法第292条第1項第13号に規定する合計所得金額(法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、法附則第34条第4項に規定する長期譲渡所得の金額、法附則第35条第5項に規定する短期譲渡所得の金額、法附則第35条の2第5項に規定する一般株式等に係る譲渡所得等の金額、法附則第35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合には、これらの金額を含む。)が1,000万円以下であるものに対しては、次の区分により当該災害があった日の属する年度の均等割額及び所得割額を減額し、又は免除する。

損害程度 合計所得金額 | 軽減又は免除の割合 | |

10分の3以上10分の5未満のとき。 | 10分の5以上のとき。 | |

500万円以下 | 2分の1を減額 | 全額を免除 |

750万円以下 | 4分の1を減額 | 2分の1を減額 |

750万円超 | 8分の1を減額 | 4分の1を減額 |

(3) 前2号に掲げる者のほか、特別の事情があると認められる者

市長が定める額を減額

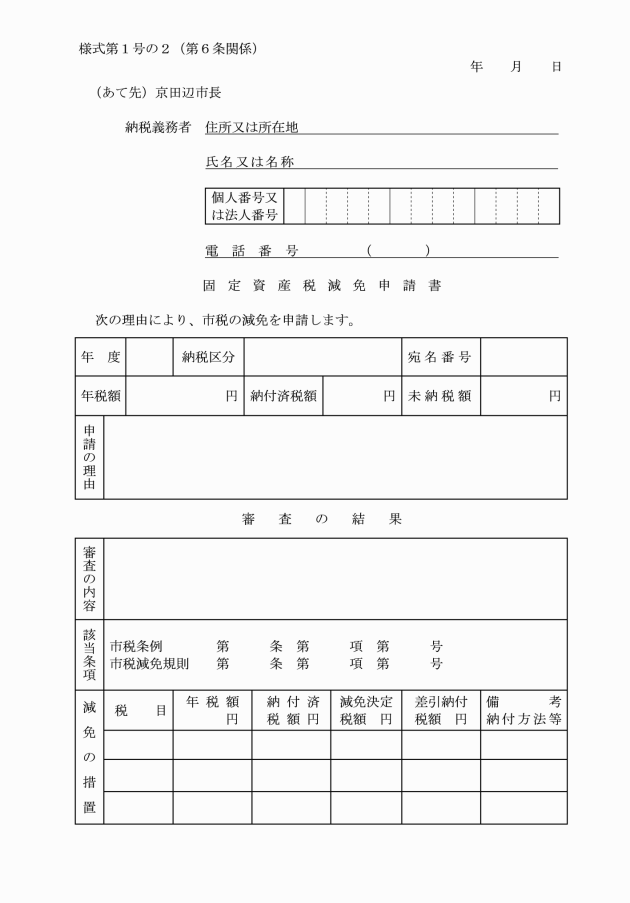

(固定資産税の減免)

第3条 条例第71条第1項の規定による固定資産税の減免については、次に定めるところにより、市長が必要と認める場合に減額し、又は免除する。ただし、減免すべき事由発生の日までに経過した納期に係る納付額については、この限りでない。

(1) 生活保護法の規定による扶助を受ける者の所有に係る固定資産

全額を免除

(2) 公益のために、直接専用する固定資産(有料で使用するものを除く。)

全額を免除

(3) 震災、風水害、火災その他これらに類する災害により価値を減じた固定資産に係る減免については、次に定めるところによる。

ア 土地

(ア) 被害面積が当該土地の面積の10分の8以上であるとき。 | 全額を免除 |

(イ) 被害面積が当該土地の面積の10分の6以上10分の8未満であるとき。 | 10分の8を減額 |

(ウ) 被害面積が当該土地の面積の10分の4以上10分の6未満であるとき。 | 10分の6を減額 |

(エ) 被害面積が当該土地の面積の10分の2以上10分の4未満であるとき。 | 10分の4を減額 |

イ 家屋

(ア) 全壊、流失、埋没等により家屋の原形をとどめないとき又は復旧不能のとき。 | 全額を免除 |

(イ) 主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じたとき。 | 10分の8を減額 |

(ウ) 屋根、内装、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の6未満の価値を減じたとき。 | 10分の6を減額 |

(エ) 下壁、畳等に損傷を受け居住又は使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価値を減じたとき。 | 10分の4を減額 |

ウ 償却資産

償却資産が被害を受けた場合は、家屋の減免に準ずる。

(4) 前各号に定めるもののほか、特別の事情があると認められる固定資産

市長が定める額を減額

(1) 社会福祉法(昭和26年法律第45号)第22条に規定する社会福祉法人が所有するもの

(2) 公益性を目的とし、収益を伴わない法人(特定非営利活動促進法(平成10年法律第7号)第2条第2項に規定する法人を除く。)が所有するもので、かつ、公益のために直接専用するもの

(3) 前2号に掲げるもののほか、市長が公益のために直接専用すると認めるもの

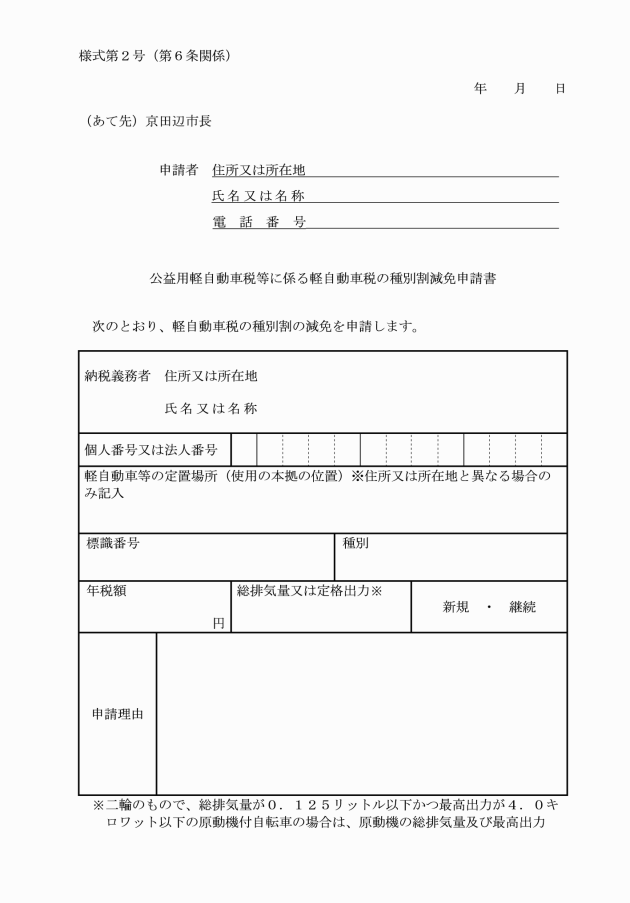

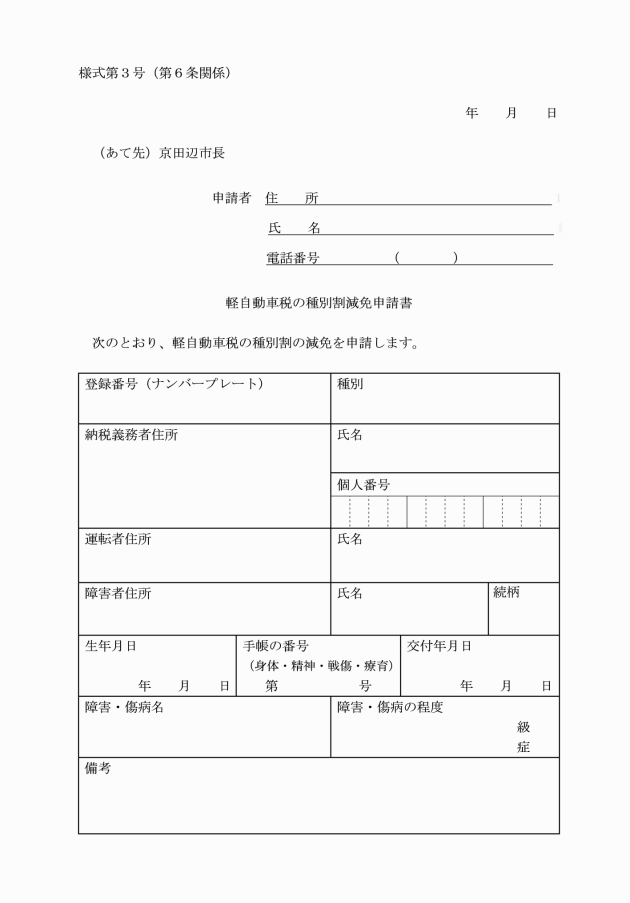

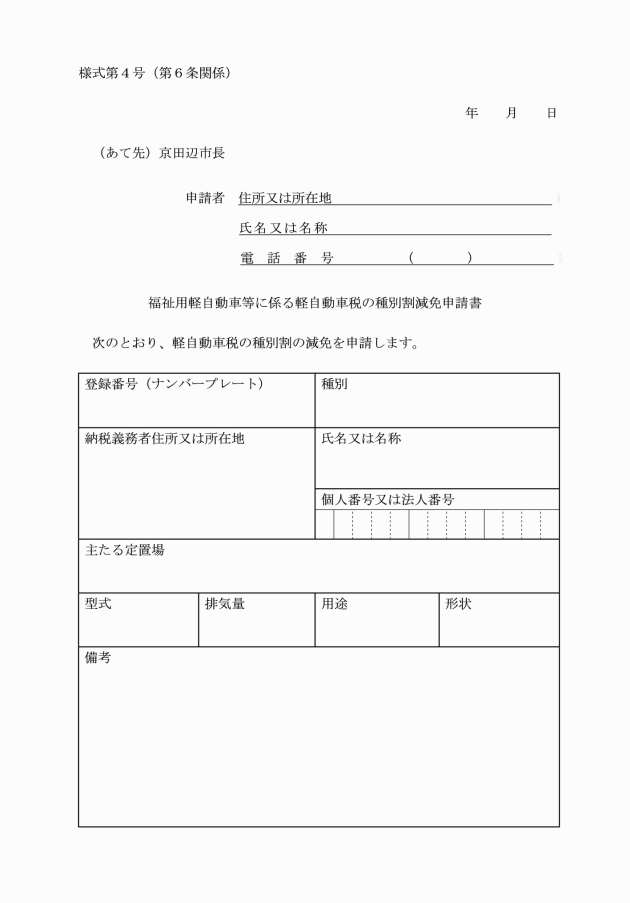

3 条例第90条第1項第1号に規定する種別割の減免を受けることができる軽自動車等は、当該身体障害者等(以下「手帳保有者」という。)が交付を受けている手帳の種類に応じ、次の表のとおりとする。この場合において、年齢その他減免要件の判定は、毎年度の賦課期日の現況によるものとする。

手帳の種類 | 軽自動車等の納税義務者 | 減免対象となる手帳の等級 | |

身体障害者手帳 戦傷病者手帳 療育手帳 | 手帳保有者 | 等級を問わない。 | |

手帳保有者と生計を一にする親族 | 手帳保有者が18歳未満 | 等級を問わない。 | |

手帳保有者が18歳以上 | 身体障害者手帳の等級が1級又は2級 戦傷病者手帳の等級が特別項症 療育手帳の等級がA | ||

精神障害者保健福祉手帳 | 手帳保有者又は手帳保有者と生計を一にする親族 | 等級を問わない。 | |

4 条例第90条第1項第2号に規定するその構造が専ら身体障害者等の利用に供するためのものである軽自動車等は、車椅子の昇降装置を備え、又は固定装置を装着する等の特別の仕様で製造され、又は構造変更が加えられた軽自動車等で、車検証記載事項又は現車確認によってその構造が確認できるものをいう。

5 種別割の減免申請期間は、毎年度市長が定める日からその年度における種別割の納期限までとする。

6 種別割の減免申請を行う者が減免申請期間に種別割を納付した場合は、当該減免申請はその効力を失わない。

7 次に掲げる場合は、種別割の減免を行わない。

(1) 手帳保有者が、同一年度に法第145条第2号に規定する種別割又は減免の申請があった軽自動車等以外の軽自動車等に係る種別割の減免を受けた場合

(2) 自動車の有償貸渡(リース)事業を業とする法人が所有者及び納税義務者である軽自動車等に係る種別割の減免を申請した場合。ただし、条例第90条第1項第2号に規定する軽自動車等を除く。

(3) 営業用として登録されている軽自動車等に係る種別割の減免を申請した場合

(4) 手帳保有者の所有ではない小型特殊自動車に係る種別割の減免を申請した場合

(減免の取消し)

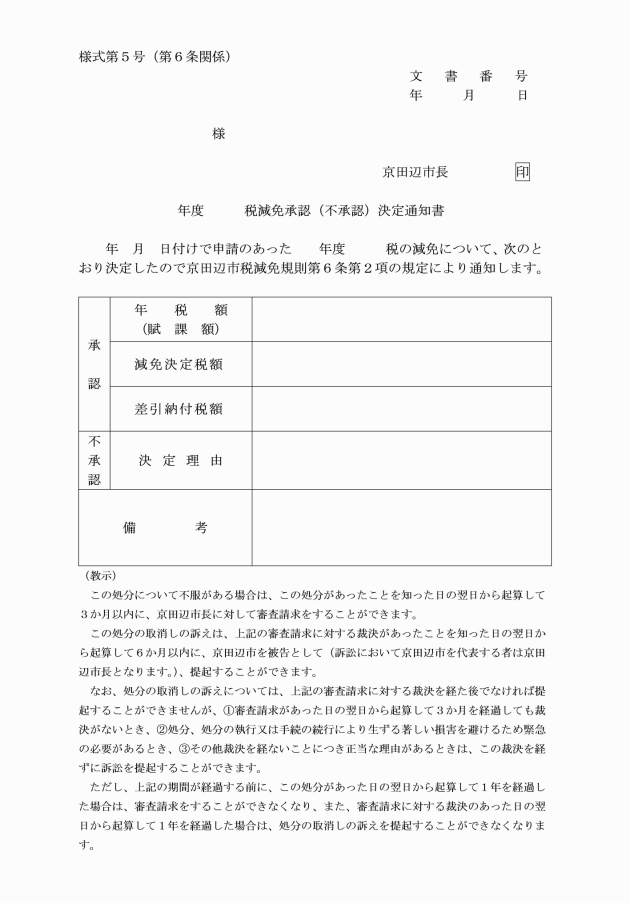

第5条 虚偽の申請その他不正の行為により市税の減免を受けたときは、その者に係る減免を取り消す。

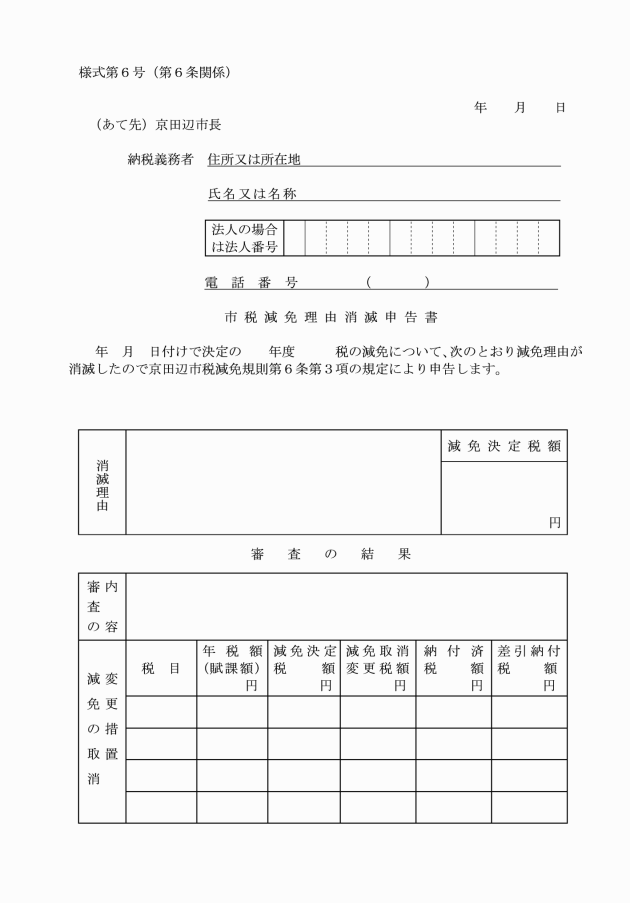

3 市税の減免を受けた者は、その事由が消滅した場合は市税減免理由消滅申告書(別記様式第6号)を市長に提出しなければならない。

附則

(施行期日)

1 この規則は、平成9年4月1日から施行する。

(市民税及び固定資産税に関する経過措置)

2 改正後の京田辺市税減免規則(以下「新規則」という。)の規定(第4条を除く。)は、平成9年度以後の年度分の市民税及び固定資産税(以下「市民税等」という。)について適用し、平成8年度分までの市民税等については、なお従前の例による。

附則(平成11年1月20日規則第1号)

この規則は、公布の日から施行する。

附則(平成15年6月19日規則第37号)

この規則は、公布の日から施行する。

附則(平成15年12月29日規則第56号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 改正後の京田辺市税減免規則第2条の規定は、平成16年度以後の年度分の市民税について適用し、平成15年度分までの市民税については、なお従前の例による。

附則(平成21年10月2日規則第47号)

この規則は、公布の日から施行する。

附則(平成26年3月31日規則第49号)

(施行期日)

1 この規則は、平成26年4月1日から施行する。

(経過措置)

2 改正後の京田辺市税減免規則第3条の規定は、平成26年度以後の年度分の固定資産税について適用し、平成25年度分までの固定資産税については、なお従前の例による。

附則(平成27年12月28日規則第70号)

この規則は、平成28年1月1日から施行する。

附則(平成28年4月1日規則第51号)

この規則は、公布の日から施行する。

附則(平成29年3月31日規則第19号)

この規則は、平成29年4月1日から施行する。

附則(令和2年1月28日規則第1号)

この規則は、公布の日から施行する。

附則(令和3年3月29日規則第17号)

この規則は、令和3年4月1日から施行する。

附則(令和4年2月4日規則第4号)

この規則は、公布の日から施行する。

附則(令和5年1月26日規則第3号)

この規則は、公布の日から施行する。

附則(令和7年3月31日規則第28号)

この規則は、令和7年4月1日から施行する。